ペイオフとは・・・

金融機関が破綻した場合に、預金保険機構が元本1,000万円までとその利息の払い戻しを保証する仕組みのことです。

平成17年4月から、「無利息・要求払い・引き落とし等の決済サービスを提供できる決済用預金」に該当するものは全額保護となり、それ以外の預金等については元本1,000万円とその利息が保護されることとなりました。

預金保険制度は預金を取り扱う金融機関(加盟金融機関)から徴収する保険料を原資に、加盟金融機関の経営が破綻して預金の払い戻しができなくなった場合等に預金者を保護する制度です。その預金制度を運営しているのが預金保険機構です。

保護の対象となる金融機関について

預金保険制度に加盟している金融機関は以下の通りです。

- 都市銀行

- 地方銀行

- 第二地方銀行

- 信託銀行

- 長期信用銀行

- 信用金庫

- 信用組合

- 労働金庫

預金保護の範囲

(注1)「無利息、要求払い、決済サービスを提供できること」という3つの条件を満たすものをいいます。

(注2)概算払額(預金者の受取金額)=元本1,000万円を超える部分及び外貨預金とこれらに係る利息等×概算払率

(注3)精算払額(預金者の追加受取金額)=預金保険機構の回収額-買取りに要した費用-概算払額

こうのうでは、ペイオフ解禁後も全額保護される決済用預金「無利息の普通預金」のお取扱いを開始し、皆様に安全確実な決済手段をご提供しております。

決済用預金「無利息の普通預金」の特徴

- 現行の普通預金と同様に、公共料金等の自動支払いや給与・年金等の自動受取りができます。

- 現行の普通預金と同様に、個人のお客様については総合口座の取扱いができます。

- 現行の普通預金から無利息の普通預金に切り替えても、口座番号の変更はありません。

ペイオフQ&A

- 1,000万円を超える部分はどうなるの?

A万一破綻した場合でも、1,000万円を超える預金が全く保護されなくなるわけではありません。元本が1,000万円を超える部分については、破綻金融機関の財産状況に応じて全部または一部が支払われることになります。

- 複数の金融機関に1,000万円ずつ預金している場合は、それぞれを1,000万円が保護されるの?

A複数の金融機関で経営破綻が生じた場合も、それぞれの金融機関ごとに元本1,000万円とその利息の範囲で保護されることになります。

- 同一の金融機関の複数の支店にそれぞれ1,000万円ずつ預金している場合はどうなるの?

A口座があっても金融機関としては1つですから、同一金融機関内で預金者ごとに合計されて(これを名寄せといいます。)、元本1,000万円とその利息の範囲内が保護の対象となります。

- 家族の預金は、家族全部で1,000万円までしか保護されないの?

Aたとえ家族であってもそれぞれ別人格ですから、その方の預金であれば預金者ごとに元本1,000万円までとその利息の範囲内で保護されます。

家族だから一緒に計算するということはしません。親名義の預金

こちらは興能花子様の預金として計算します。名寄せされません

子名義の預金

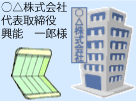

こちらは興能太郎様の預金として計算します。 - 同一金融機関に会社の代表者名義の預金と代表者個人名義の預金がある場合はどうなるの?

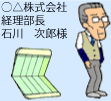

A法人の代表者名義の預金は、その法人の預金として計算され、代表者個人の預金に名寄せされることはありませんので、それぞれ元本1,000万円までとその利息を限度に保険金として支払われます。ただし、法人の代表者でなくても、取締役名義や経理部長名義の預金は、その法人の預金として合計されることになります。○△株式会社経理部長として預金しているもの

こちらは○△株式会社様の法人の預金として計算します。名寄せされます

○△株式会社として預金しているもの

名寄せされません

名寄せされません

個人として預金しているもの

こちらは興能一郎様の個人の預金として計算します。 - 個人事業主の場合、預金名義を事業用と個人用に分けていれば、別の預金者として扱われますか?

A個人事業者の場合、事業用財産に関わる権利・義務は事業主個人に帰属しますので、事業用・個人用の両方の預金が同一預金者として名寄せされて計算されます。

詳しくは、預金保険機構でご覧になれます。

こうのうは安心です!!

ペイオフは金融機関が破綻した場合の預金者救済制度ですから、破綻の心配のない金融機関にいくら多くの預金をしていても問題はありません。もちろん、昭和8年の創立以来、長年にわたって受け継がれてきた堅実経営の伝統を誇るこうのうには、その心配はありません。皆様に安心して選んでいただける金融機関であると確信しております。

金融機関の健全性を知る第一の指標「自己資本比率」については、国内基準の4%を大幅に上回っております。また不良債権の保全にも万全を期しております。

このようにお客様の預金が全額保護されず、お客様の「自己責任」で金融機関を選ぶ時代がやってまいります。そして金融機関は、皆様からさらに厳しく選別されることになるでしょう。こうのうはそうした時代に備えて、今後も健全経営をいっそう強化してまいります。